よく耳にする投資信託ってどういうものなんでしょう。

投資信託について詳しく知るため分かりやすく解説します。

[1位] BMキャピタル

日本株ファンド

-----------------------------------

[2位] エクシア合同会社

-----------------------------------

[3位] ダイワ高格付

カナダドル債オープン

-----------------------------------

[4位] ピクテ・グローバル

インカム株式ファンド

-----------------------------------

[5位] 米国ハイイールド

債券ファンド

日本株ファンド

-----------------------------------

[2位] エクシア合同会社

-----------------------------------

[3位] ダイワ高格付

カナダドル債オープン

-----------------------------------

[4位] ピクテ・グローバル

インカム株式ファンド

-----------------------------------

[5位] 米国ハイイールド

債券ファンド

投資信託の基本

投資初心者の方向け

投資信託商品解説

投資信託のポイント

運用するには?

NISAについて

投資信託の特徴を知ろう

投資信託の賢いやり方

投資信託ラインナップ

税金について

投資信託とは?

投資信託は、信じて託すという漢字が示す如く、一般投資家が資産運用の専門家を信用して、自分の資金を託すことです。

プロの運用者は投資家から集めた資金を,債権や株、場合によってはデリバティブやREITに分散投資し、運用益を狙います。

成果が出た場合は投資した投資家の投資額に応じて分配がなされます。

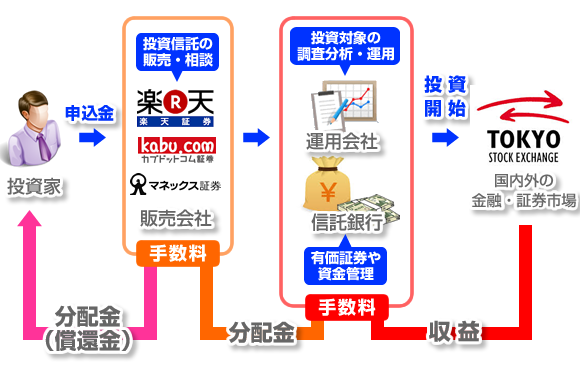

投資家と資産運用会社の間をつなぐ役割、つまり、投資商品を販売するのが、銀行と証券会社になります。

投資信託・関係図

集めた資金がどのようなものに投資されるかは、その投資信託の運用方針や目標としているリターンに応じて決められます。

一般的にはベンチマーク(目標値)を設定し、インデックスと呼ばれる市場の平均数値に対して連動する運用を行います。

市場の平均以上のリスクを取る場合は、リターンの高い株式を中心に運用をするでしょう。

こういう積極的なリターンを狙う運用会社やその設計自体をアクティブファンドと呼びます。

投資したお金の損益は基準価額でわかる

投資信託は、基準価額という株でいう株価のようなものを設定しています。

投資家が投じた資金が、投資時より増えているか減っているのか、一目でわかるためのものです。

基準価額は預かり資産の総数を出資口数で割っており、大口の出資者が解約などして資金を引き出せば基準価額も下がります。(逆に人気があってたくさんの人が買えば、資金量が増えるので基準価額もあがります)

ここからわかるように、基準価額の上昇は、運用の結果資金が増えたから上がるだけではなく、新しい追加投資があってもあがっていくので、理解をしっかりすることが重要です。

同様に、この預かり資産総体から、年間の管理報酬や、運営にかかわった業者への手数料がひかれます。それらもまた基準価額に反映されていきます。(この場合はマイナスへ)

投資信託という名にくるまれたこの金融商品に投資してしまうと、あなたの資金は、仮に誰にもふれられず放置状態で運用しないままでも、徐々にいろんな手数料がとられ減っていくルールになっています。注意しましょう。

もちろんですが、運用がうまくいって資産が増えれば基準価額もあがり、失敗すれば資産が減り基準価額も下がります。

多岐にわたる投資信託の種類

まず投資対象としても株、債券、RIET、国際為替、などに分けることができます。

日本円で運営するものもあればドル運用など、為替リスクを投資家が負うプランもあります。

また、毎月の配当金のことを分配金と呼び、分配型投資信託は人気の商品となっています。

三ヶ月に一度分配金があるものや、半年に一度ある、1年に一度分配されるものなど、分配の一つとっても種類は豊富です。

確実にわかっていることは、時代のトレンドにあった商品設計がされ、販売業者にとって売りやすい商品に形を変えているところです。

おもに銀行や証券会社、保険会社や郵便局などで販売されており、ほとんど多くの投資信託は最低1万円から購入できます。

売れた背景に何があるのか

投資信託がこれだけ売れた背景には、証券会社や銀行の販売員の強引な勧誘があります。常日頃顔なじみである証券担当員から、「これは間違いない」とすすめられると、株のときにあれだけ痛い目にあったのにまた繰り返してしまうお人好しな投資家が非常に多いようです。

業者は手数料がほしいので、あなたにとって儲かる投資信託をすすめるのではなく、自分にとって儲かる商品を買わせようとします。営業マンのノルマはきつく、スイッチという方法で、さらに投資信託を買わせようとします。

1年前に購入した商品で利益がでているときは、「さらにこちらが儲かる」といって別のものをすすめ、損が出ていれば「損失をこちらで埋めましょう」と新規の商品をすすめます。

投資家が乗れば、販売員にはまた手数料が入る仕組みです。

どうすれば投資金が確実に増えるのか

さきほどの図をもう一度見てください。

あなたの資金は、証券会社等を通じ、資産運用会社へ委託されます。

図をみてわかるように、銀行や証券会社は運用する技術を持ち合わせていません。

結果的には運用会社の実力によってあなたの投資金が増えたり減ったりするのです。

しかも投資信託というパッケージを購入してしまうと、この投資信託という商品にぶらさがって利益をとろうとする様々な利害関係者に手数料がおちることになり、純粋な運用資金がそのまま運用会社にいかず、一部搾取されてしまいます。

ナカヌキという直売店がありますが、このように、投資信託をとりまく構造がわかってしまえば、できる限り販売代理店を通さず直接交渉をすることが一番コスト安であなたにとってはメリットが高いです。

英語ができれば海外の資産運用会社に直接問い合わせて、あなたの投資金を運用するようオファーすることも可能でしょう。

しかし資金量と語学の壁、そして外国という障壁を乗り越えるのは簡単とはいいにくいです。

ランキングにある国内の資産運用会社は、資産運用の新たな可能性を指し示してくれます。問い合わせてみたり、資産運用会社が主催するセミナーに参加して、まずは知識を得ることをおすすめします。

14年間、あらゆる投資信託やファンドを購入してきた経験から、日経平均が上がっても下がっても、しっかりと利益をだす戦略ロジックをもった「日本製ヘッジファンド」とでもいうべき、実力のある国内ファンド会社を管理人の投資経験をからランキング形式で大紹介。

14年間、あらゆる投資信託やファンドを購入してきた経験から、日経平均が上がっても下がっても、しっかりと利益をだす戦略ロジックをもった「日本製ヘッジファンド」とでもいうべき、実力のある国内ファンド会社を管理人の投資経験をからランキング形式で大紹介。